让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:上海胜硕劳务派遣有限公司 > 服务项目 >

卓创资讯:一季度蛋价高开低走 二季度或跌至年内最低水平

发布日期:2025-04-20 07:55 点击次数:212

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

卓创资讯禽蛋产业链高档分析师刘梅

【导语】一季度受需求先强后弱的影响,蛋价呈高位回落的走势,另外受到供应握续增至高位影响,蛋价巨额时刻处于近三年低位。二季度阛阓需求或先减后增在降,将影响蛋价呈现先跌后涨再跌的走势,6月份跟着供需矛盾进一步加重,蛋价将跌至3元/斤以下,跌至年内最低水平。

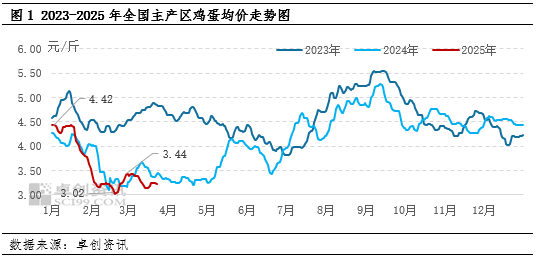

一季度蛋价高开低走

一季度鸡蛋价钱高位下滑,春节本事蛋价跌势较着,节后价钱握续处于近三年低位。证实卓创资讯监测数据袒露,铁心3月25日,一季度主产区鸡蛋均价为3.59元/斤,环比跌幅20.22%,同比跌幅1.91%。季度内蛋价高开低走,其中1月中上旬蛋价高位回落,1月1日天下鸡蛋均价为4.44元/斤,为季度内最高点;春节本事蛋价跌势较着,节后蛋价从容下探,2月19日着落至3.02元/斤,为季度内最低点,创近三年蛋价新低;之后蛋价低位反弹至3.44元/斤,是春节之后的最高点,但插足3月份后蛋价再次走低。举座来看,春节为一季度蛋价分水岭,春节事后巨额时刻处于低迷气象。

高供应决定蛋价低水平、需求波动主导蛋价涨跌

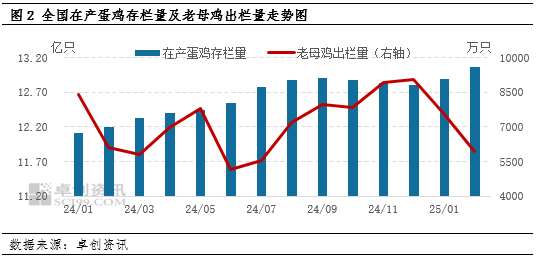

鸡蛋供应量握续加多。1月新开产的蛋鸡主如果2024年9月前后补栏的鸡苗,当月天下补栏量环比加多5.88%,1月新开产蛋鸡数目加多,虽春节前衍生单元多积极出栏大日龄蛋鸡,但下旬跟着春节邻近,宰杀企业陆续停工休假,收购量逐步减少,阛阓成交量缩减,月内天下老母鸡出栏量环比减幅16.75%,1月在产蛋鸡存栏量增至12.89亿只。由于春节前衍生单元多积极淘鸡,节后大日龄蛋鸡数目减少,加之2月下旬蛋价触底反弹,衍生单元淘鸡意向永恒不高,2月天下老母鸡出栏量约为5931万只,环比减幅21.37%,淘汰鸡出栏量减幅较着,导致2月份在产蛋鸡存栏量持续耕作,铁心2月末,在产蛋鸡存栏量增至13.06亿只,继2020年之后初度打破13亿只。3月份老母鸡出栏量虽呈加多之势,但由于新开产蛋鸡数目逐步加多,瞻望在产蛋鸡存栏量仍将督察增势,在产蛋鸡存栏量已增至近三年最高水平。玄虚来看,一季度鸡蛋供应量实足,导致一季度蛋价巨额时刻处于近三年最低值。

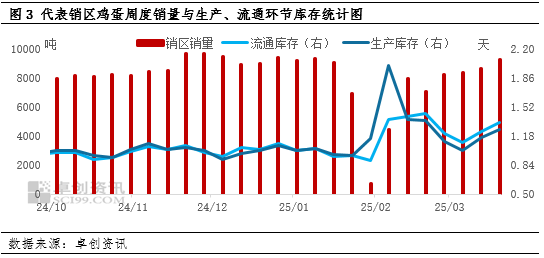

阛阓需求先强后弱。1月中上旬受春节撑握,阛阓需求仍然偏强,代表销区阛阓鸡蛋周度销量督察在9000吨以上。下旬跟着春节邻近,外售运转徐徐缩小,但产区内销仍有撑握,各行径库存也曾督察在相对低位。但春节本事,销区休市,内销也徐徐缩小,阛阓需求较着下降。春节事后,销区阛阓开市补货,拉动需求短时回升,但由于终局需求低迷,补货实现后阛阓需求归于等闲。加之春节本事积压的库存逐步开释,阛阓供需矛盾凸起,导致2月中旬蛋价跌至低位。跟着蛋价降至较低水平,卑劣采购廉价货源积极性耕作,食物厂入市采购量加多,阛阓需求稍有起色,拉动蛋价小幅回升。但终局行径握续低迷,阛阓供需矛盾也曾凸起,插足3月份,各行径库存呈从容加多趋势,行情再次低迷。玄虚来看,一季度阛阓需求先强后弱,导致蛋价呈高位下滑走势。

预测:二季度鸡蛋价钱或呈跌-涨-跌走势

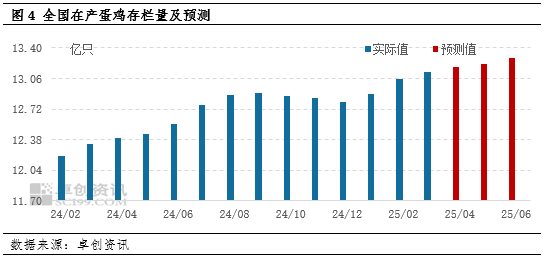

供应量呈加多趋势。证实影响产蛋鸡存栏量的热切见识补栏量、出栏量、上月存栏基数等,可推测4-6月产蛋鸡存栏量表面值环比增幅远离为0.46%、0.23%、0.53%,在产蛋鸡存栏量将呈现握续加多趋势,6月份将增至13.3亿只阁下,鸡蛋供应压力握续加多,对行情造成较为较着的利空压制。

需求或呈减-增-减趋势。4月初有晴明节日提振,阛阓举座需求尚可,但晴明事后,阛阓短少节日撑握,终局行径耗尽低迷,加之后期跟着气温升高,鸡蛋存储时刻镌汰,卑劣采购意向较为严慎,阛阓需求将呈下降趋势,4月末至5月初受到劳动节日拉动,需求或有所耕作。但5月中旬以后,跟着气温进一步升高,南边湿度也运转加多,鸡蛋易出质料问题,需求或再次呈现下降趋势。6月份南边插足梅雨季节,阛阓需求插足传统淡季,需求将进一步下降。因此,二季度阛阓需求或呈减-增-减的变化趋势,需求方靠近蛋价提振有限。

玄虚来看,二季度鸡蛋供应量握续加多,鸡蛋需求耕作有限,阛阓供需矛盾加重,蛋价或再改进低。具体来看,4月份晴明节事后,阛阓需求缩小,访佛供应加多,蛋价或将劣势走低,天下均价或跌至3元/斤阁下。4月下旬及5月上旬阛阓需求或有好转,或拉动蛋价触底回升,但供应压力下,蛋价涨幅有限,耕作空间在0.20元/斤阁下。5月中旬以后,跟着需求逐步缩小,阛阓供需矛盾加重,瞻望6月下旬蛋价最低或跌至2.70-2.80元/斤。

新浪和谐大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:李铁民