让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:上海胜硕劳务派遣有限公司 > 服务项目 >

【自然橡胶二季报】2025年供应有增,供需差仍倒挂

发布日期:2025-04-09 08:43 点击次数:157

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

源流:紫金天风期货连系所

【20250313】【自然橡胶二季报】2025年供应有增,供需差仍倒挂

不雅点小结

全国供应

泰国:2024年原料产出受到极点天气影响,全体产出偏少。本钱高潮,泰国国内汽车商场需求萎缩,轮胎厂产量大幅下滑。

印尼:胶园老化,流程一年高价原料的刺激,或存在部分小胶园复割。2025年,印尼出口量较2024年或有所抬升。

越南:2024年受到极点天气扰动(台风),原土供应减少,原料依赖入口进度加多。2025年,越南出口量较2024年或有所抬升。

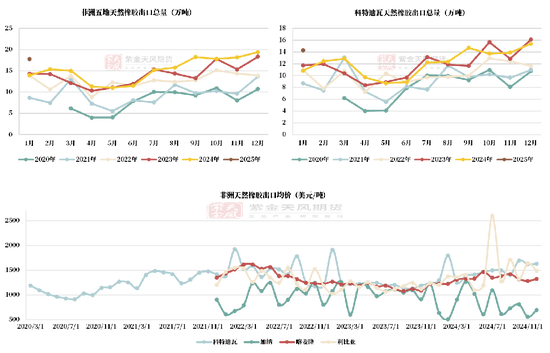

科特迪瓦:2024年上半年受高温干旱影响,产量不足预期。下半年价钱抬升,出口数据出现彰着回补。

全国需求

中国:2024年,海南浓乳利润好,2024年浓乳产量多。轮胎行业橡胶破费量同比加多0.8%。2025年,轮胎行业破费仍有增漫空间。

外洋:印度2025年入口增量有限,原土破费保管。欧盟、好意思国2024年出口、破费双增,2025年预测保管。日本2024年破费较差,2025年恐难有起色。

价钱走势判断

永久结构:据ANRPC评估,2024年供需差倒挂。咱们预期2025年供需差仍倒挂,但相较2024年倒挂情况有所缓解。

短期矛盾:RU主力价钱在3-4月呈现彰着下落趋势;5月价钱小幅反弹,6-8月产区天气成为影响价钱的主导身分;9-12月去库,价钱呈现彰着高潮趋势。

行情追想

行情追想

供应:2025年供应有增

泰国:囤货行为可能存在,但体量不大

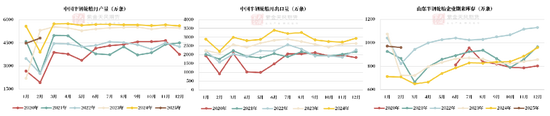

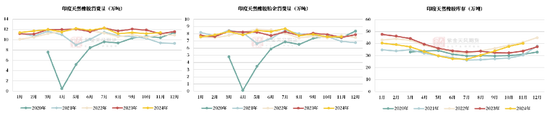

2024年,在高价的刺激下,即便极点天气经常发生,泰国橡胶出产指数全体也较2023年偏高。

2025年1月,泰国橡胶出产指数较往年偏低。

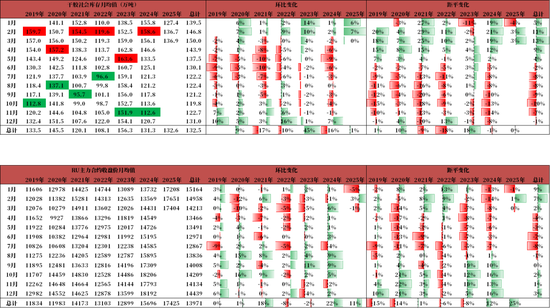

2024年1-12月泰国自然橡胶及夹杂胶累计出口折干394万吨,同比-2.3%。

2024年1-12月泰国乳胶累计出口折干41万吨,同比-12.2%。泰国85%以上的自然橡胶及夹杂胶通过出口流向其他国度,胶乳难以保存,极点天气经常发生,影响了2024年胶水的产出。

那么泰国橡胶出产指数全体为什么较2023年偏高?——杯胶原料囤货行为存在,但体量不大。

不贫窭出,2024年原料产出受到极点天气影响,全体产出偏少,但上游加工场有囤积原料的习尚,导致2024年深色胶出口拼集保管。

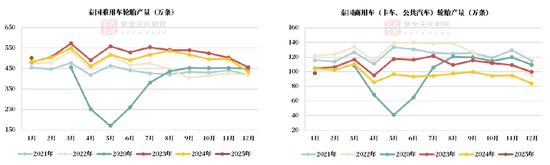

泰国:本钱抬升,泰国汽车商场需求萎缩

2024年1-12月泰国乘用车轮胎产量累计产量6000万条,同比-4.1%。

2024年1-12月泰国商用车轮胎产量累计产量1157万条,同比-12.6%。

不贫窭出,原料供应短少和本钱高潮的平直压力,重叠泰国国内汽车商场需求萎缩,轮胎厂订单显贵下滑,导致2024年泰国乘用车轮胎、商用车轮胎产量大幅下滑。

动作橡胶破费大国之一,泰邦原土对橡胶的破费减少,减少的部分弥补了一部分出口的缺口。

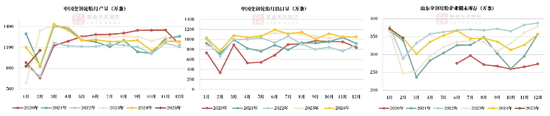

印尼:胶园老化,产出逐年下滑

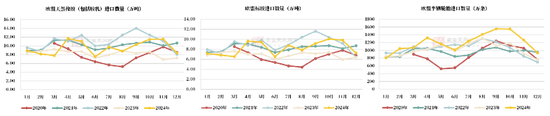

2024年1-12月印尼自然橡胶及夹杂胶出口折干164万吨,同比-7.3%。

2025年1-2月,印尼自然橡胶及夹杂胶出口折干30万吨,同比+12.4%。

流程一年高价原料的刺激,或存在部分小胶园复割,榨取胶树剩余价值。咱们预估,2025年,印尼自然橡胶及夹杂胶出口量较2024年或有所抬升。

越南:天气扰动,原料依赖入口进度加多

2024年1-12月越南自然橡胶及夹杂胶出口折干185万吨,同比-12.0%;2024年1-12月越南自然橡胶及夹杂胶入口折干134万吨,同比+3.5%。

2024年1-12月越南自然橡胶及夹杂胶净出口折干52万吨,同比-36.7%。

2024年1-12月越南乳胶出口折干19万吨,同比+25.3%。

2025年1月,越南自然橡胶及夹杂胶出口折干15万吨,同比-25.3%。

越南2024年受到极点天气扰动(台风),原土供应减少,原料依赖入口进度加多,但乳胶利润好,乳胶出口量加多。咱们预估,2025年,越南自然橡胶及夹杂胶出口量较2024年或有所抬升。

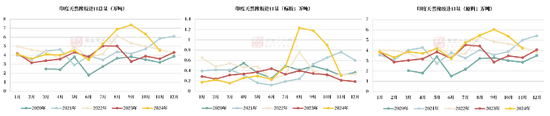

非洲:出口加多,但不足预期

2024年1-12月非洲五地(科特迪瓦、加纳、利比里亚、尼日利亚、喀麦隆)自然橡胶及夹杂胶出口折干183万吨,同比+8.5%。

2025年1月,非洲五地自然橡胶及夹杂胶出口折干18万吨,同比+27.3%。

2024年,科特迪瓦上半年受高温干旱影响,产量不足预期。下半年价钱抬升,出口数据出现彰着回补。全年来看,出口加多,但不足预期。

破费:外洋有增,增量不足昨年

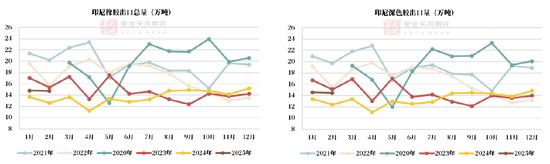

中国:淡色系入口大幅减少

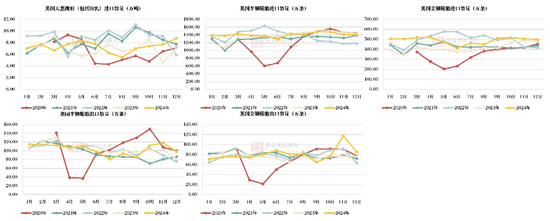

2024年1-12月中国橡胶(包括自然橡胶和夹杂橡胶)累计入口量为542万吨,同比大幅下降23.5%,处于历史偏低位置。

淡色胶入口情况:2024年1-12月中国乳胶累计入口量为46万吨,同比大幅下降30.4%;烟片胶累计入口量为17万吨,同比大幅下降22.2%。

深色胶入口情况:2024年1-12月中国深色胶入口469万吨,同比大幅下降22.7%,但与2022年入口数目收支不大。

中国:淡色系投入破费淡季,24年全乳产量减少

2024年3-4季度,卑劣橡胶手套、发泡居品订单较好,卑劣加工场利润较好,但制品调价受阻。

2025年1季度,手套厂制品库存基本处于相对低位现象,节后新增订单量同比彰着下滑。发泡厂年后订单销售发达庸碌,制品累库情况突显。

2024年,海南浓乳出产利润较好,且浓乳-RU01价差握续走缩,预测2024年浓乳产量多于2023年,但全乳产量少于2023年。

中国:2025年,轮胎行业破费仍有增漫空间

2024年1-12月中国半钢轮胎累计产量同比加多7.1%,中国全钢轮胎累计产量同比减少3.6%,轮胎行业橡胶破费量比昨年加多0.8%。

2025年1-2月,中国半钢轮胎产量同比减少2.0%,中国全钢轮胎产量同比减少2.7%。

2024年1-12月中国半钢轮胎累计出口同比加多14.7%,中国全钢轮胎累计出口同比加多2.5%。

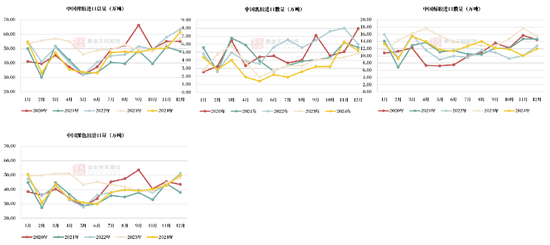

印度:2025年入口增量有限,原土破费保管

2024年1-11月印度自然橡胶累计入口量54万吨,同比加多25.2%,印度杯胶原料累计入口量48万吨,同比加多24.0%,印度标胶累计入口量5万吨,同比加多50.7%。

2024年1-11月印度自然橡胶累计破费量128万吨,同比减少0.8%。

印度领有62家轮胎工场,年产能约为2.3亿条。2024年1-11月印度胎企自然橡胶累计破费量88万吨,同比加多0.5%。

欧盟:2024年出口、破费双增,2025年能否保管?

2024年1-12月欧盟自然橡胶累计入口量116万吨,同比加多16.6%。

其中,标胶累计入口量99万吨,同比加多19.6%。

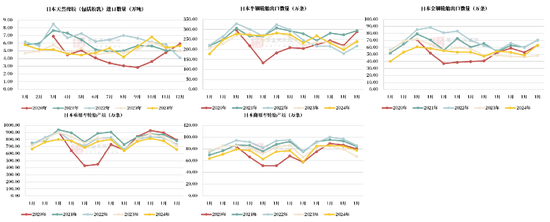

2024年,欧盟轮胎行业橡胶破费增量显贵,成绩于欧盟汽车商场收复。欧洲领有94家轮胎工场,米其林、马牌和倍耐力等欧洲头部企业在欧洲的产能占据主导地位。2024年1-12月,欧盟半钢轮胎累计入口量同比加多16.9%,全钢轮胎累计入口量同比加多19.2%;欧盟半钢轮胎累计出口量同比加多29.0%,全钢轮胎累计出口量同比加多2.7%。

好意思国:2024年破费增量显贵,2025年能否保管?

2024年1-12月好意思国自然橡胶累计入口量88万吨,同比加多5.7%。

2024年,好意思国轮胎行业橡胶破费增量显贵,成绩于好意思国新址商场的收复。好意思国有38家轮胎工场,占全国工场总额的14%,主要企业包括固特异等。2024年1-12月,好意思国半钢轮胎累计入口量同比加多2.1%,全钢轮胎累计入口量同比加多18.3%;好意思国半钢轮胎累计出口量同比减少1.3%,全钢轮胎累计出口量同比加多5.7%。

日本:2024年破费较差,2025年恐难有起色

2024年1-12月日本自然橡胶累计入口量88万吨,同比加多3.0%。

2024年,日本轮胎行业橡胶破费较差,2025年恐难有起色。2024年1-12月,日本半钢轮胎累计出口量同比加多1.7%,全钢轮胎累计出口量同比减少4.8%;日本乘用车轮胎累计产量同比减少6.1%,商用车轮胎累计产量同比减少5.6%。

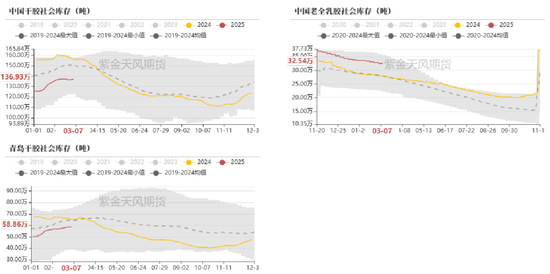

中国:补库周期将至未至

中国:补库周期将至未至

干胶库存情况:扫尾2024年3月7日,中国自然橡胶干胶库存136.9万吨,环比加多0.4%。处于历史偏低位置。从2024年11月投入此轮补库周期算起,干胶社会库存认为累库25.7万吨。

青岛干胶库存情况:扫尾2024年3月7日,青岛干胶库存58.9万吨,环比加多0.7%。处于历史偏低位置。从2024年10月投入此轮补库周期算起,干胶社会库存认为累库18.6万吨。

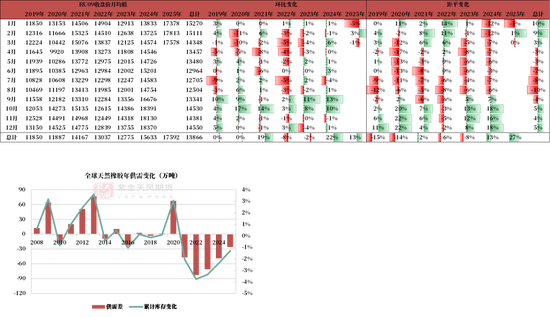

中国:主力价钱较库存先行

干胶库存季节性:近6年数据来看,中国干胶库存在2-4月达到高位,4-7月呈现彰着去库,8-11月达到低位,11-次年2月呈现彰着累库。

RU主力价钱季节性:近6年数据来看,RU主力价钱变动趋势较库存先行。3-4月商场对累库的预期,使得主力价钱呈现彰着下落趋势;8-10月商场对去库的预期,使得主力价钱呈现彰着高潮趋势。

对后市的一些见解

单边:2025年供需差仍倒挂,短期矛盾收敛冷漠

永久结构:据ANRPC评估,2024年供需差倒挂。咱们预期2025年供应有增,增幅为近5年最高水平,需求外洋有增,增量不足昨年,增幅为近5年均值水平。预测成果清楚2025年供需差仍倒挂,但相较2024年倒挂情况有所缓解,全国库存不时迟缓去库。

季节性问题(短期矛盾):近6年数据来看,RU主力价钱在3-4月呈现彰着下落趋势,停割期社会库存累库,套利盘赢利;5月价钱小幅反弹,6-8月产区天气成为影响价钱的主导身分;9-12月去库,价钱呈现彰着高潮趋势。

作家:王琪瑶

从业经考据号:F03090212

交游究诘证号:Z0016781

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远