让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:上海胜硕劳务派遣有限公司 > 服务项目 >

连平:政策组合拳下四季度经济怎样走?

发布日期:2025-01-03 17:51 点击次数:192专题:9月及三季度经济数据陆续出炉

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

本年三季度末以来,一揽子逆周期调节宏不雅政策密集出台,隆起发达为财政政策愈加积极,货币政策适度宽松,房地产政策支撑力度加大等。受此影响,四季度经济运行将触底企稳,投资、消费、房地产和场地政府等关连关键鸿沟都将出现不同程度的积极变化。

宏不雅政策组合拳将阐发六大积极效应:一是完善货币政策传导机制;二是保持阛阓流动性合理充裕;三是增强银行信贷投放才气;四所以政府债券大范围刊行向阛阓精确注入流动性;五是权臣改善股票阛阓、房地产阛阓两大钞票阛阓的投资环境;六所以针对性举措防护化解场地债务、房地产阛阓、中小金融机构等重心鸿沟风险。计算将来几年总的场地债务置换额度有可能高达10-12万亿元,其中2025年置换范围或为4-5万亿元。

预测四季度,宏不雅政策仍有进一步宽松的空间:央行年底前可能再次扩充降准,择机下调进款准备金率0.25-0.5个百分点,向银行体系和阛阓注入约5000亿-1万亿元的流动性;推动阛阓利率和践诺利率不时下行,计算本年底到明岁首关连部门可能再次下调支农再贷款、支小再贷款和再贴现利率;加大国债的公开阛阓操作力度;用好用足场地专项债余额,计算四季度关连方面将出台合理扩地面方政府专项债券支撑范围的更多转变举措;落实好新设的结构性货币政策器具。

四季度投资增速将加速。计算全年固定钞票投资增长4.0%,其中制造业投资增长9.6%,基建投资增长4.9%。消费增长将提速。当前一揽子增量刺激政策将有劲改善有用需求不及的问题,其积极效应将进一步高慢,消费在经济增长中的第一拉能源地位也将不断巩固。玄虚来看,计算四季度社会消费品零卖增长4.0%,全年增长4.0%。出口增速可能放缓。四季度外需波动和地缘政事身分影响会对出口形成冲击,但在内生上风和增量刺激政策推动下,出口增长仍有韧性。以好意思元计,计算全年出口增长5.5%,入口增长3.5%。全年净出口对GDP的孝敬率有望进步至25%傍边。全年经济完了既定增长标的仍需加码政策支撑和已出台政策的加速落地。消费赓续加速增长,投资阐发“稳增长”作用,出口保持仍需。计算四季度GDP增长5.3%,全年GDP约为5.0%。同期,一揽子政策的扩充成果将至少不时到来岁,为来岁经济稳步增长形成有劲撑持。

房地产阛阓将安祥回稳。当前,房地产阛阓仍处于下行探底阶段,房价延续跌势,需求不及和房企风险是酿成阛阓下行的主要身分。三季度末以来,住房支撑政策不时加鼎力度。政事局初度提议“止跌回稳”,央行、财政部等部委及场地政府纷纷出台政策,旨在提振阛阓信心,从供需两头推动房地产阛阓改善。下一个阶段,世界购房门槛愈发宽松,住户购房成本将安祥裁汰;金融机构将加大对房企的融资支撑力度,进步“保交楼”请托才气;财政部将通过刊行杰出国债用于支撑收购存量商品房和场地政府鼓动闲置地皮收储责任,以改善房企现款流。计算从四季度入手,房地产阛阓可能跌势有所管理,并有望于2025年安祥向践诺止跌企稳的阶段迈进。

为推动经济稳中有进、自若发展,特提议以下七点政策建议:一是增多1万亿元政策性开发性金融器具,有用拉动基建投资膨胀;二是每年刊行3000-4000亿元杰出国债,挑升用于支撑城镇化建设,拉动投资和消费;三是加速鼓动农村地皮轨制转变,每年为农民新增1-2万亿元财产性收入,大幅进步农村消费才气;四是追加2000-3000亿元场地专项债额度,专项支撑场地政府注资中小银行;五是对本年底行将到期的部分结构性货币政策器具追加新额度;六是安排住房支撑再贷款范围8000亿元,推动个东谈主房贷基准利率进一步下调,有用激活住户住房需求;七是成立万亿级世界性房地产褂讪基金,以改善阛阓预期,缓释房地产阛阓风险,针对性地支撑房地产行业。

正文

本年前三季度,经济运行高开低走,下行压力不时增大。在制造业保持较快增长的同期,基建投资、消费、信贷等均不同程度地出现了疲软征象,内需不及进一步发展。三季度末以来,一揽子逆周期调节宏不雅政策密集出台,隆起发达为财政政策愈加积极,货币政策适度宽松,房地产政策支撑力度加大,且政策具有较好的组合性、针对性、转变性、联接性和前瞻性。受此影响,四季度经济运行将触底企稳,投资、消费、房地产和场地政府等关连关键鸿沟都将出现不同程度的积极变化。鉴于表里部依然存在不细则性和不褂讪性等复杂身分,年度增长标的的完了仍需要政策组合拳切实加速落地和支撑政策实时针对性地加码。

一、宏不雅政策组合拳创造宽松妥当的金融环境

近期,央行、财政部、国度金融监督管理总局、证监会等多部门出台重磅宏不雅政策组合拳,力度超出阛阓预期,传递出稳预期、稳增长、引发辩论主体活力等积极信号,既为我国宏不雅经济回稳向好创造了宽松妥当的环境,也有助于提振阛阓信心,交流更多资金投向实体经济。

1.宏不雅政策组合拳将阐发六大积极效应

一是完善货币政策传导机制。下调政策利率并带动阛阓基准利率、存量房贷利率下行,不但有助于保持阛阓流动性合理充裕,交流讯贷合理增长、平衡投放,保持社会融资范围、货币供应量同经济增长和价钱水平预期标的相匹配。同期还有助于进一步完善阛阓化利率形成和传导机制,强化央行政策利率交流作用,理顺由短期操作利率向历久利率的传导,阐发阛阓利率订价自律机制作用和进款利率阛阓化养息机制着力,推动企业融资和住户信贷成本稳中有降。

二是保持阛阓流动性合理充裕。从近期宏不雅政策组合拳的成果来看,多项设施都与向金融体系及阛阓提供流动性关连。最初,降准0.5个百分点将向金融阛阓提供历久的流动性约1万亿元。其次,创设证券、基金、保障公司互换便利,支撑妥当条目的证券、基金、保障公司通过钞票质押从中央银行获取流动性,将权臣改善关连机构的资金获取才气和股票增持才气。第三,央行通过国债买卖、逆回购往来等公开阛阓操作投放流动性,舒适机构关于资金的需求,保持货币阛阓流动性合理充裕,褂讪阛阓预期。临了,较鼎力度置换场地政府存量隐性债务,有助于盘活场地财政资源,为场地经济发展、民生保障提供更为满盈的资金。

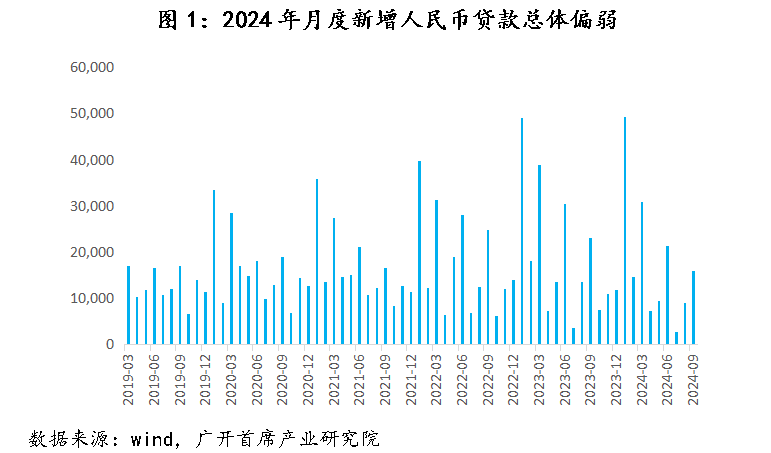

三是增强银行信贷投放才气。我国金融体系以银行曲折融资为主体,生意银行尤其是国有大型生意银行在赈济国度紧要基础法子建设、支撑实体经济发展、助力国债刊行和践行普惠金融等方面阐发了不可替代的要道性作用。连年来,由于净息差加速收窄、利润增速下降,生意银行内源性成本补充渠谈不时萎缩,欺压了其更好地阐发为实体经济提供融资的功能。降准意味着银行需要向中央银行交纳的资金减少,增多的自有资金不错用于加大贷款投放,将更好地促进实体经济融资;降息有助于带动社会玄虚融资成本赓续下行,引发实体经济的有用需求;而支撑国有大型生意银行补充中枢一级成本,则有助于进一步进步其增强抗击风险和信贷投放的才气。

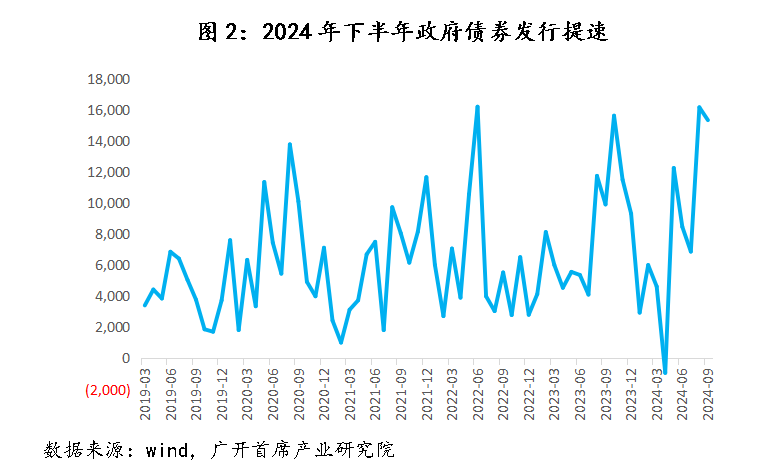

四所以政府债券大范围刊行向阛阓精确注入流动性。加大国债、超历久杰出国债、场地专项债等政府债券刊行是本年乃至于将来几年我国财政政策的关键着力点。为更好地协同积极的财政政策发力,央行本年货币政策框架优化中最关键的养息之一等于将国债买卖纳入货币政策器具箱。央行买卖国借主要定位于基础货币投放和流动性管理,通过与其他器具无邪搭配,进步短中历久流动性管理的科学性和精确性。2024年三季度以来,央行一语气开展公开阛阓国债买卖操作。其中,8月央行向部分公开阛阓业务一级往来商买入短期限国债并卖出历久限国债,全月净买入债券1000亿元;9月,央行净买入债券2000亿元。10月,央行与财政部建立荟萃责任组,意味着货币当局和财政部门之间建立了更清雅的国债刊行沟通机制,以支撑政府债券的大范围刊行,同期向阛阓精确无邪地注入流动性。

五是权臣改善两大钞票阛阓投资环境。超预期的降准、降息有助于提高上市公司的辩论才气和绩效,将眩惑更多投资资金流向股票阛阓,更好阐发径直融资的功能;创设两项支撑成本阛阓健康发展的结构性货币政策器具有助于增强阛阓机构获取流动性资金的才气,激励上市公司回购和增持股票,将阐发褂讪成本阛阓的作用;为买通中历久资金入市的痛点堵点,证监会等关连部门还通过完善“长钱长投”轨制环境、不时改善成本阛阓生态等举措,进一步提振各样投资者关于我国股票阛阓的发展信心。此外,“稳地产”关连政策从供需两头和风险化解推动房地产阛阓回稳,有助于促进房地产行业健康发展。

六所以针对性举措防护化解重心鸿沟风险。场地债务、房地产阛阓、中小金融机构是当前我国三大重心风险鸿沟,是宏不雅经济和金融鸿沟各式矛盾和问题互相交汇、互相影响的焦点。从近期一揽子宏不雅政策的指向来看,主见之一等于要切实提高防护化解风险的践诺质效。其中,加力化解场地政府存量债务,在健全债务风险防护长效机制的同期,拟一次性增多较大范围债务名额置换场地政府存量隐性债务,以增强场地政府防护化解债务风险的才气。参考2015-2018年素养和债务结构,计算将来几年总的债务置换额度有可能高达10-12万亿元,玄虚运用超历久杰出国债、场地迥殊再融资债券等财政器具,用于管理场地隐性债务中偿还压力较大、较为病笃的部分,优先支撑高风险债务的中西部12个省份,其中2025年置换范围或在4-5万亿元,必要时还可对债务职守相对较重地区提供应激流动性支撑。通过裁汰购房准初学槛、加大金融机构信贷支撑力度、以专项债收购存量地皮和存量商品房等一系列举措,缓解房地产企业的流动性和债务压力,有助于促进房地产阛阓止跌回稳。向银行体系注入满盈流动性,交流存贷款利率下调,同期褂讪成本阛阓和房地产阛阓等举措,有助于进一步裁汰中小金融机构风险。

2.四季度政策仍有进一步宽松的空间

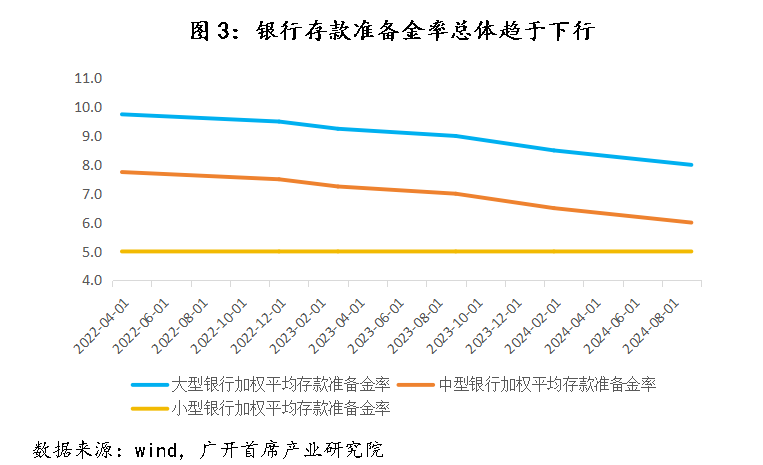

最初,年底前可能进一步扩充降准。央行已明确暗示,将视四季度阛阓流动性景况,择机下调进款准备金率0.25-0.5个百分点。计算此举将再度向银行体系和阛阓注入约5000亿-1万亿元的流动性。从现实情况来看,在9月下旬降准后,当前我国大型银行的加权进款准备金率仍高达8%,至少有3个百分点较为满盈的下调空间;中型银行的加权进款准备金率为6%,也至少还有1个百分点的下调空间;袖珍银行的加权进款准备金率虽相对较低,但5%的水平也并不好意思荒疏味着不可下调。

其次,推动阛阓利率和践诺利率不时下行。10月贷款阛阓报价利率(LPR)将下行0.2-0.25个百分点。生意银行全面落实个东谈主住房贷款利率下调,原则上将降至不低于LPR-30bp,且不再区别首套、二套房。计算将从国有大行入手,涉及股份制银行、场地法东谈主银行,致使村镇银行、民营银行。进款利率将追随养息,以缩减银行净息差,裁汰银行的成本职守。参考往年素养,本年底到明岁首关连部门可能会再次下调支农再贷款、支小再贷款和再贴现利率,从而进一步推动践诺利率下行,以利于配合作念好绿色金融、普惠金融、待业金融等著述。

再次,加大国债的公开阛阓操作力度。从以往素养来看,每年一季度和四季度都是逆回购聚首到期的时段。本年四季度,除原有的六只超历久杰出国债按辩论刊行外,增发的政府债券范围较大。若是不加大国债买卖、逆回购等公开阛阓操作,阛阓上可能会形成流动性缺口。本年以来,我国大范围刊行了世俗国债和超历久杰出国债,金融机构也持有了大都国债钞票。本年下半年央行文书将二级阛阓国债买卖纳入货币政策器具箱后,由于国债具有期限结构丰富等特色,尤其是中长端债券往来不错较好地弥补以往正/逆回购往来、现券往来、央行单子往来等期限偏短的不及。计算四季度央行将通过长中短期公开阛阓器具的无邪搭配,共同营造妥当的流动性环境。

再其次,用好用足场地专项债余额。本年前9个月累计刊行新增专项债券3.6万亿,占全年3.9万亿元额度的92.5%,其中9月刊行范围糟蹋1万亿元,较8月进一步提速。10月底完成本年剩余的2900亿元场地政府专项债额度刊行责任。待发额度加上已发未用的资金,年底前世界各地共有2.3万亿元专项债券资金可安排使用。计算四季度关连方面将尽快出台合理扩地面方政府专项债券支撑范围的具体转变举措,包括:增多用作状貌成本金的鸿沟,将更多新能源、新基建、新产业状貌纳入进来;用好专项债券支撑场地政府回购房企闲置土和收购存量商品房用作保障房,确保房地产阛阓健康发展;支撑前瞻性、策略性新兴产业基础法子,推动新质出产力加速发展。

临了,落实好新设结构性货币政策器具。四季度,跟着股市波动性有所加大,央行将推动证券、基金、保障公司互换便利和股票回购增持再贷款等新成立器具落地胜利,以养息成本阛阓的褂讪。与此同期,央行还将鼓动科技转变和时期校阅再贷款的投放进程,强化对大范围开垦更新的金融支撑。收尾9月末,科技转变和时期校阅再贷款累计签约金额过半,这意味着四季度还将有更多重心鸿沟开垦更新和时期校阅状貌、初创期、成历久科技型中小企业得到关连器具的融资支撑。

二、全年经济增长基本完了既定标的可期

1.投资增速再行加速

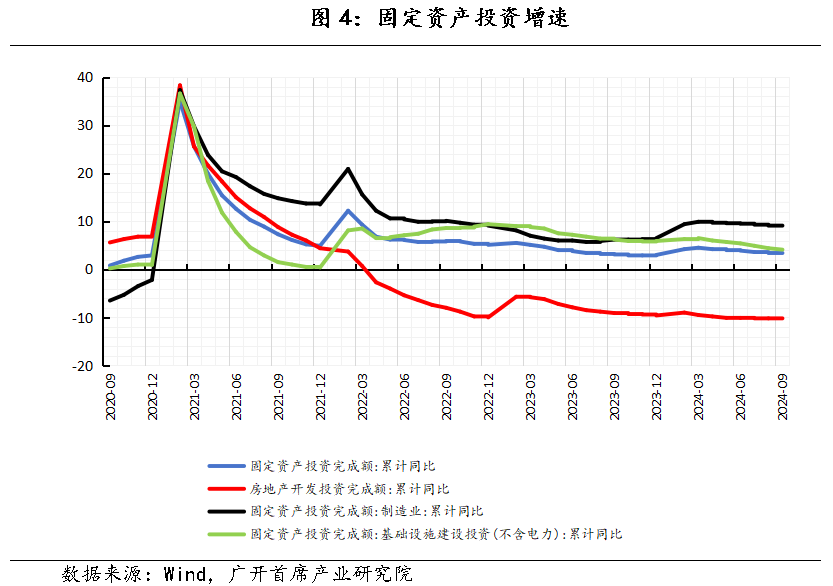

前三季度,投资增速安祥放缓。四季度,投资增速将加速。基建投资增速再行加速,制造业投资督察强势。基建投资和制造业投资双管皆下,赓续阐发“稳投资、促增长”作用,房地产投资则进入筑底历程,诚然赓续对投资形成负担,但其负担程度安祥平缓。

在财政支撑力度加大、状貌建设速率加速、紧要状貌保持充沛和较低基数的共同推动下,四季度基建投资有望再行加速。当前,仍约有2.5万亿的财政资金尚未使用,资金处于较充沛状态。推敲到前7月广义财政开销增速为-2%和财政开销预算完成进程为49%,为完周至年广义财政开销标的,8至12月的财政开销将会不时“赶进程”。9月政事局会议强调,要发期骗用好超历久杰出国债和场地政府专项债,更好阐发政府投资带动作用。可见,四季度专项债和杰出国债的刊行速率将会加速除外,关于由政府主导的基建投资的带动作用也会进一步增强。此外,挑升针对基建状貌的增量财政赔偿政策器具也存在可能。前三个季度,多地受制于财政压力,导致什物责任量开展速率较慢。近期,财政部暗示将一次性增多较大范围债务名额,加力支撑场地化解债务风险,这是连年来出台的支撑化债力度最大的一项设施。此举将大大减轻场地化债压力,腾出更多资源发展经济;短期内将使场地政策的财务景况有所改善,提振辩论主体信心,促进投资发展。财政部还将会同关连部门指挥督促场地进一步加速专项债券发期骗用进程,提高专项债券资金使用效益,带动扩大有用投资,推动尽快形成什物责任量。此外,紧要状貌永远保持饱和状态仍会对基建投资形成撑持,顶点表象缓解和较低基数也利好基建投资。不外部分场地政府财政压力的缓解并非能够立竿见影,因此在资金使用方面可能仍会较为严慎,关于状貌开工建设的积极性也仍会有所保留,对基建投资在一定程度上形成制约。

在一系列有益身分推动下,四季度制造业投资仍将保持较快增长,成为投资的最大孝敬力量。一是大范围开垦更新政策扩充成果高慢,技改投资需求不时开释,拉动效应加大。前8个月,开垦工器具购置投资增长16.8%,增速比通盘投资高13.4个百分点,对通盘投资增长的孝敬率达到64.2%,比前7个月提高3.5个百分点,标明加力政策扩充后,8月份的拉动成果愈加彰着。在近期一揽子政策中,中央财政明确暗示将通过专项再贷款状貌支撑中小企业的开垦更新。二是结构不断优化。在加速发展新质出产力的带动下,以高端化、智能化、绿色化为特色的高时期产业投资将从不时为制造业投资提供新动能。三是好意思国等部分发达国度开启补库存周期,使得外需总体褂讪带动出口改善。四是金融支撑保持强度,融资成本有所下降。本年以来,金融业对制造业投资永远保持较大支撑力度。截止到9月,制造业中历久贷款余额同比增长14.8%,高时期制造业中历久贷款余额同比增长12%,权臣快于贷款平均增长水平。值得一提的是,8月民间投资累计增速年内初度转负,标明民营企业复原仍不牢固。通过本轮降息有望推动裁汰民企玄虚融资成本,改善辩论环境,有益于赓续保持制造业投资的积极性。不外,外需可能性出现反复和波动,或对制造业投钞票生不利影响。

玄虚来看,计算全年固定钞票投资增长4.0%,其中制造业投资增长9.6%,基建投资增长4.9%,房地产投资下降10%。

预测来岁,投资增速将赓续加速,对经济的孝敬率高于本年。推敲到政策扩充的滞后性和不时性,当前大范围刺激政策主体效应的真确显刻下分可能会在来岁上半年,因此将对基建投资形成不时撑持作用。制造业投资仍将保持强势,赓续成为投资增长的最大孝敬力量。

2.消费增长提速

三季度,商品消费发达偏弱,服务消费增长较快,有用需求不及景况较上半年有所加重。进入四季度,近期出台的一揽子增量刺激政策将有劲改善有用需求不及的问题。其积极效应将进一步高慢,推动消费增长提速,消费在经济增长中的第一拉能源地位也将不断巩固。

当前需求正在安祥回暖。近期大范围刺激政策的出台将对我国经济较快复原和内需不断回暖形成利好。服务消费保持较快增长。前三季度,餐饮销售增长6.2%,拉动社零0.69个百分点,孝敬较大。四季度,服务消费场景仍然较多,将抵消费形成撑持。国庆长假,国内搭客出游总消费7008.17亿元,按可比口径同比增长6.3%,较2019年同期增长7.9%;小吃、快餐行业销售收入分别增长8.1%和9%;露营以及民宿销售收入同比分别增长43.2%和6.3%;电影放映、文艺创作与扮演、数字文化服务销售收入同比分别增长18.7%、51.7%和178.7%。成本阛阓和房地产阛阓安祥走稳。在这次出台的一揽子刺激中,稳股市和稳地产政策成为扫数阛阓和全社会最为存眷的重心和焦点。为了褂讪和提振成本阛阓,央行创设了两大全新的支撑成本阛阓的货币政策器具,同期关连部门将进一步支撑历久资金入市、荧惑并购重组,并推动金融钞票投资公司成为银行体系支撑创业投资“新抓手”。为了褂讪房地产阛阓,关连部门出台了将存量房贷利率降至新披发贷款利率的近邻;刺激房地产需求,加速房地产阛阓企稳回暖以及支撑房企融资,缓解房企债务和流动性压力等政策。上述政策的出台在短时安分便起到了一些立竿见影的成果,成本阛阓彰着改善、房地产销售阛阓边缘好转。成本阛阓和房地产阛阓的回暖不管关于住户财产性收入的复原如故关于前程预期的改不雅均有积极作用,有助于消费意愿和才气进步。惠民生,增收入。政事局会议提议,要把促消费和惠民生结合起来,促进中低收入群体增收,进步消费结构。在这次促消费增量政策中,加大了对特定群体的支撑力度。关连部门已向特困东谈主员、孤儿等贫寒全球披发一次性生计补助。学生资助补助法式也将提高并扩大政策袒护面,同期还将提高本专科生、盘考生国度助学贷款额度,推动裁汰贷款利率等。促消费政策力度较大。动作传统消费旺季,各地促消费政策的力度有望加大。近日,多地新一轮促商品消费和服务消费的消费券均已入手披发,带动消费成果权臣。据初步统计,在上海已披发的第一批“乐品上海”餐饮消费券中,平均1元消费券拉动了5.1元线下餐饮消费,则共计披发的3.6亿元餐饮消费券拉动约18.4亿元餐饮消费。

消费品以旧换新政策不时鼓动,促进消费较快增长。近几个月,消费品以旧换新政策对汽车和家电等大件耐用消费品的提昂扬用成果较为权臣。以汽车以旧换新为例,收尾10月7日,商务部汽车以旧换新平台已收到补贴央求超127万份,带动新车销售额超1600亿元。以旧换新同期带动汽车消费彰着增长。1至9月,我国汽车销量达2157.1万辆,同比增长2.4%。社零数据高慢,9月汽车销售由上月下降7.3%转升至增长0.4%。以家电以旧换新来看,家电销售彰着向好。4至8月份,雪柜等日用家电零卖业、电视机等家用视听开垦零卖业销售收入同比分别增长2.4%和5%,增速比3月份分别提高了2.8和11.6个百分点。社零数据高慢,9月家电和音像器材类零卖额大幅增长至20.5%,增速加速17.1个百分点。在近期出台的大范围刺激政策中,仍有赓续对“以旧换新”政策的补充政策的推出。这进一步引发消费阛阓活力和增长后劲,推动消费升级,带来较为可不雅的消费增量。

在复杂的海外环境下,当前经济运行依然存在不细则性和不褂讪性。尽管近期刺激政策力度之大超出预期,但落实到位仍需时日,内需全体疲软景况在一个季度中能得到何种程度的改善和环境仍有待不雅察。玄虚来看,计算四季度社会消费品零卖增长4.0%,全年增长4.0%。

预测来岁,消费将会赓续加速增长,对经济的孝敬率或高于本年。当前大范围刺激政策真确显效时分可能会在来岁上半年,因此将抵消费形成不时撑持作用。上文中促消费利好身分也仍将不时。近期《民营经济促进法草案》正在公开征求办法,民企辩论景况的不时改善关于服务好转将有径直带动作用,从而提高住户收入,促经济消费增长。加之我国经济高质料发展历程中,扩大以消费为主的内需成为重中之重,因而促消费也将会一直成为政策补助的重心。玄虚推敲,在本年消费较低基数下,来岁消费有望复原性加速增长。

3.出口仍有韧性

前三季度,出口赓续超预期增长,较好对冲了内需偏弱酿成的经济下行压力。四季度,受外需波动和地缘政事身分影响,出口增速可能放缓,但在内生上风和增量刺激政策推动下,出口增长仍有韧性。一方面,全产业链、出口商品结构改善、贸易伙伴多元化策略和跨境电商闹热发展等四大上风仍将对出口形成有劲撑持;另一方,一揽子增量政策也从多方面助力出口。一是向外部开释出积极信号。增量政策从标明看是改善内需,支撑实体经济和辩论主体健康发展,但从更深切来看,这些政策不仅褂讪了我国里面的阛阓豪情和预期,同期也向外部开释出了中国经济褂讪健康发展的信号。关于外资来说,在好意思联储开启降息周期后,一个政局褂讪,经济不时发展的中国仍是最好投资地;关于许多国度来说,中国也仍然是最好贸易伙伴。9月中下旬以来,受好意思联储大幅度启动降息和国内一揽子增量政策等身分提振,海外大批商品价钱转而上行。二是增量政策将推动民营企业辩论景况不时改善。民营企业是我国出口的新力量,其中中小企业占比最多。前三季度,民营企业出口金额占我出口总值的跳动六成,孝敬浩大。这次增量政策都明确要对民营企业、中小企业实行更鼎力度的帮扶政策。金融监管总局建立了支撑小微企业融资联接责任机制,加强央地联动,从供需两头发力,统筹管理小微企业融资难和银行放贷难的问题。阛阓监督管理局将着力管理小微辩论主体在出产辩论中濒临的践诺贫寒,不时加大对个体工商户的分型分类精确帮扶力度。推动平台企业和平台内的商户共同发展、联接发展,持紧出台交流平台企业阐发流量积极作用、补助中小微辩论主体发展的具体设施。切实匡助具有一定上风的中小企业进步转变才气和专科化水平,加速推动专精特新中小企业和“小巨东谈主”企业高质料发展。

综上,以好意思元计,计算全年出口增长5.5%,入口增长3.5%。全年净出口对GDP的孝敬率有望进步至25%傍边。

4.完了全年既定增长标的仍需辛劳

前三季度GDP同比增长4.8%,三驾马车各司其职,推动我国经济稳中有进。但三季度GDP增长4.6%,低于阛阓预期。尽管如斯,9月事济运行仍呈现出不少积极变化。一是消费增速彰着加速。9月社零同比增长3.2%,较上月加速1.1个百分点;环比增长0.39%(8月为下降0.01%);当月消费品以旧换新成果权臣。其中家电类增速由3.4%(8月)大幅加速增长至20.5%;汽车消费由下降7.3%(8月)转升至增长0.4%。其他多数可选消费也改善。二是投资增速自若。其中,制造业投资增速加速0.1个百分点,房地产投资降幅收窄0.1个百分点,基建投资诚然增速放缓0.3个百分点,但放缓程度为近四个月最小。三是工业出产增速加速。9月范围以上工业增多值同比增长5.4%,比上月加速0.9个百分点;环比增长0.59%,比上月加速0.27个百分点。9月制造业PMI上升0.7个百分点。四是服务时局总体褂讪,城镇走访休闲率略有下降。9月,世界城镇走访休闲率为5.1%,比上月下降0.2个百分点。五是物价环比好转。尽管9月CPI和PPI同比增速双双回落,但环比增速均出现改善。预测四季度,跟着近期一揽子刺激政策的出台,需求安祥得到提振推动物价不时回暖。在西洋开启降息周期带动下,大批商品价钱将会回升,推动PPI降幅收窄。2025年物价有望情切回升。计算CPI同比增长1.6%,消费需求提振;其中,食物CPI止跌企稳,猪肉价钱小幅高潮;非食物CPI小幅增长;服务业价钱小幅抬升。PPI同比增长1.3%,以解脱此前一语气2年负增长时势。全球贸易保护主义昂首以及OPEC+辩论复原供应,好意思国能源署(EIA)计算2025海外油价跌至73好意思元/桶。因全球央行货币政策转为宽松基调,地缘政事不稳下航运价钱督察相对高位,输入型通胀压力总体保持平衡。低基数与房地产下行压力平缓等身分玄虚影响下,PPI生计辛勤价钱将由负转正,推动PPI小幅增长。价钱剪刀差(CPI-PPI)回落至0.3%历史均值水平近邻,标明国内商品阛阓供求关系较2024年有所改善,通缩压力渐渐缓释。

全年经济完了既定增长标的仍需加码政策支撑和已出台政策的加速落地。一季度,GDP在内的多项经济主见好于阛阓预期,标明中国经济复原情况较好,不仅内生动能有所增强,外需亦有所改善。但二、三两季度在内生动能有所平缓的同期,外需不时得到改善。消费仍然是经济增长最大孝敬和能源。服务改善、服务消费较快增长、促消费政策力度加大和以旧换新政策的不时鼓动有望推动消费加速增长。基建投资增速加速,制造业投资督察强势和房地产投资筑底企稳将共同推动投资阐发“稳增长”作用。外部需求全体褂讪、里面四个上风类似低基数推动出口赓续保持较快增长。计算四季度GDP增长5.3%,全年GDP约为5.0%。

预测2025年,经济将稳步增长。当前一揽子政策的扩充成果将至少不时到来岁,将为来岁经济形成有劲撑持。从三驾马车来看,来岁消费和投资的增速有望赓续加速,对经济孝敬程度也将好于本年;房地产阛阓可能筑底企稳;出口虽有韧性,但外部不细则性较大,且本年基数较高,增速和孝敬率或将双双放缓。来岁通缩压力将彰着减缓。

三、房地产阛阓将安祥回稳

2024年前三季度,房地产阛阓仍处于下行探底阶段。商品销售进一步下滑,年化销售面积跌破10亿时时米,跌幅依旧保持在两位数。需求不及和房企风险是酿成阛阓下行的主要身分。房价延续跌势,世界70大中城市新址和二手房价钱同比跌幅在5%-10%,仅个别城市房价保持相对坚挺。地皮阛阓除了部分大城市相对活跃,全体延续收缩态势。房地产投资跌幅跳动10%,资金不及导致工程建设放缓,好意思满端着落标明房企“保交楼”才气平缓,从而导致部分购房者持币不雅望。

9月下旬以来,住房支撑政策不时加鼎力度。政事局初度提议“止跌回稳”,为下一个阶段房地产阛阓运行提供了关键指引。央行文书首套房、二套房首付比例下旬并轨,支撑开发贷款、相信贷款等存量融资合理缓期政策的适用期限延伸两年;财政部暗示将运用场地政府专项债券、专项资金、税收政策等器具,消化存量商品房和闲置地皮。一线城市和部分二线省会城市不同程度文书取消限购或裁汰购房门槛。上述一揽子政策的推出将有助于裁汰住户购房成本,更好地舒适刚性和改善性住房需求;缓解房地产开发商流动性风险,进步房地产工程建设和保交楼才气,鼓动阛阓去库存;提振阛阓信心,在需求端和供给端同步推动房地产阛阓触底企稳。

1.住房政策不时加大支撑力度

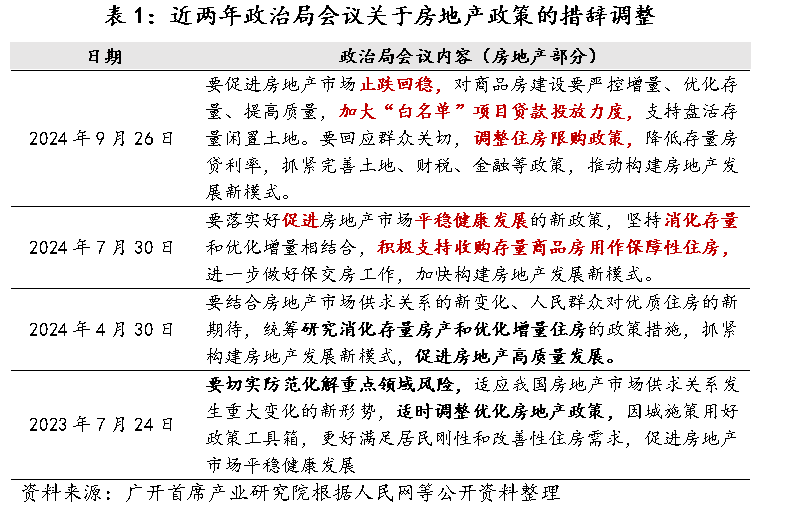

相较于昔日近2年的房地产政策,此番中央制定的住房政策力度彰着加力。“9·26”政事局会议提议“要促进房地产阛阓止跌回稳”,这是政事局会议时隔多年后首度明确提议关连房地产阛阓运行的政策要求,划出了政策底线。下一个阶段,住房支撑政策将从以下三个方面施策:

一是裁汰购房门槛激活需求。主要通过养息房贷首付比例、减少欺压性购房政策、养息房贷利率来促进商品房销售。生意银行把柄央行新政,长入首套房和二套房的房贷最低首付比例,将世界层面的二套房贷款最低首付比例由25%下调至15%。时隔一年多后,央行再度大范围养息首付比例,且力度更大,权臣裁汰了购房者首付压力。四个一线城市不同程度取消或养息原有限购政策,其余大部分城市均已取消限购政策,为改善型住房需求提供便利。跟着央行养息存量房贷利率和金融机构存贷利率,房贷阛阓利率也将安祥走低,旨在裁汰购房成本。

二是金融机构将加大对住房建设状貌的资金支撑。央行明确将加大“白名单”状貌贷款投放力度。收尾2024年10月16日,生意银行已审批通过“白名单”融资金额达到2.23万亿元,并计算到2024年底白名单状貌贷款审批通过金额将翻倍,跳动4万亿元。同期,央行文书将延续房地产“金融16条”支撑政策的扩充期限至2026年底,加大各样房企融资器具的支撑力度。计算年内生意银行有望扩大对房企的信贷范围,加速授信资金落地见效,改善房企流动性,推动房地产工程建设,进步“保交楼”状貌楼宇请托才气。

三是财政部出台化解存量房地产阛阓风险政策。这是昔日三年房地产阛阓下行于今,首度由财政部牵头系统性出台化解房地产鸿沟债务及关连风险的政策设施,将对房地产阛阓去库存和控风险、促进阛阓供需平衡起到至关关键的作用。具体设施包括允许专项债券用于地皮储备,支撑收购存量商品房,优化保障性住房供给,实时优化完善关连税收政策。事实上,自上半年提议场地收储商品辩论以来,已有跳动80个城市文书收购意愿,但商品房收储骨子性进展较为安祥,收尾2024年6月底,保障性住房再贷款余额为121亿元,占3000亿元额度的比例不到5%;昨年“保交楼”3500亿元专项借款,财政贴息资金为62亿元,全体拨款金额范围不大。这与场地政府财力有限、收储价钱谈判难度大、阛阓需求匹配度较低关连。相较之下,地皮收储进程可能更早、更快,关连部门正在盘考成立存量地皮专项借款器具。昔日3年平均每年世界地皮购置费约4万亿元,假定每年地皮闲置率在2%-2.5%,则每年大致用于地皮收储的资金范围在800-1000亿元。总体来看,财政支撑住房政策既有助于调节地皮、住宅阛阓供需结构,也有益于缓解房地产企业流动性和偿债压力,减少购房者对开发商住房供给保障的担忧豪情。不外,将来施策成果怎样仍取决于政府化债收储的决心、践诺投放资金范围和阛阓需求匹配度的景况而定。

2.房地产阛阓有望边缘改善

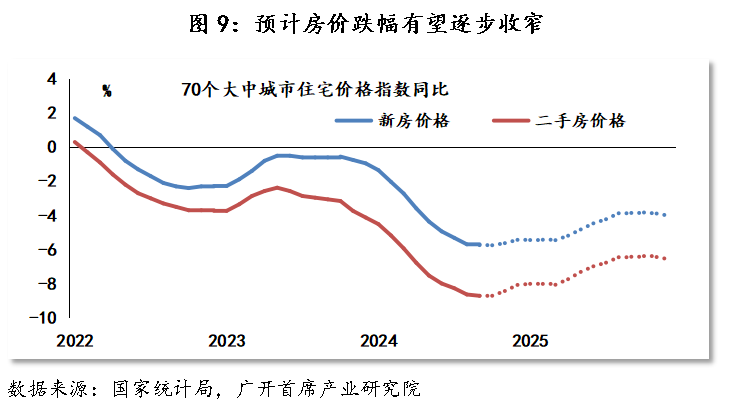

四季度,房地产阛阓可能跌势有所管理,并可能于来岁安祥向践诺止跌企稳的阶段迈进。当前世界房地产阛阓正处于“政策转好”向“销售止跌企稳”、部分重心城市地皮阛阓有所改不雅的过渡阶段,若是后续住房支撑政策具有较好的一语气性,房企资金景况将安祥改善,来岁上半年轻率可(金麒麟分析师)以看到局部地区房价企稳,世界房地产投资跌幅彰着收窄。推敲到下一个阶段房地产阛阓仍会濒临好多不细则性身分的影响,因此关于年末以及2025岁首房地产阛阓运行的判断作念了三种不爱怜形的假定。

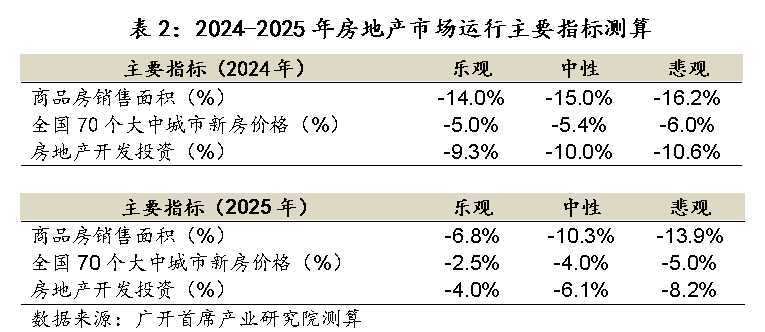

情形1(乐不雅测度):房地产阛阓全面回稳

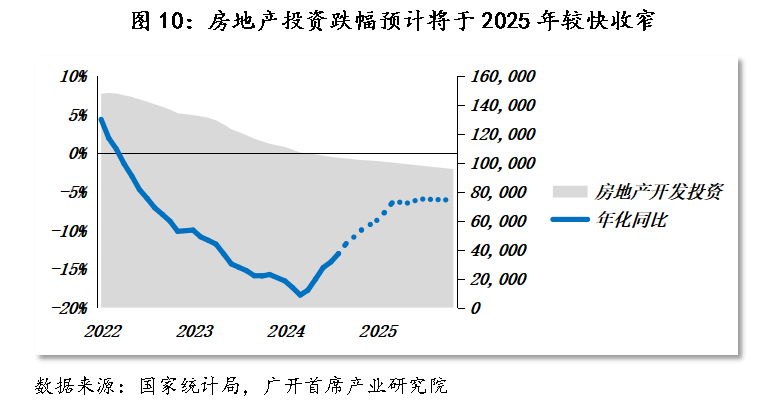

以昔日二十年动作历史参考,在支撑政策出台后一个季度傍边,诸如2009-2010年、2016年或者2020年疫情冲击后,房地产阛阓回升速率较快,从一二线到三四线城市均出现回暖态势。计算2024年末,世界商品房销售面积同比下降14%,较三季度末跌幅收窄4个百分点;2025年销售面积跌幅进一步收窄至6.8%。伴跟着住房销售的反弹,房价也将安祥缩小跌幅,计算年内新址价钱跌幅欺压在5%以内,2025年新址价钱同比着落2.5%。部分现房库存偏低的大城市,举例上海、杭州等地区新址价钱可能早于世界其他地区率先走强,计算2025年一线城市新址价钱与本年持平。房地产开发商在住房金融政策支撑、预收款增收和存量土储出让的布景下,其资金景况得以边缘改善;头部房企将加大对大城市土拍的增持力度。由于新政对新增商品房建设罗致严控基调,开发商很可能将银行等金融机构新增的资金用于房屋施工和好意思满端,计算2024年房地产投资跌幅收窄至9.3%,2025年跌幅压缩至4%。

情形2(中性测度):销售边缘改善,投资信心不及

当前房地产阛阓属于弱周期下的复苏阶段,推敲到国内房地产阛阓中历久供需基本面已发生很大变化,全面复苏的基础并不牢固。住房需求主要聚首在一线城市及左近三线城市和重心二线城市,在支撑政策的不时推动下,部分开发商工程状貌班师鼓动,此前处于不雅望状态的部分购房需求得以开释,匡助世界房地产销售边缘改善。计算2024年末,世界商品房销售面积同比下降15%,2025年销售面积跌幅进一步收窄至10%傍边。销售边缘改善有助于更多大城市房价止跌企稳,但大部分二、三线城市商品房库存处于相对高位。计算2024年底,世界新址价钱同比着落5.4%;2025年跌幅收窄至4%傍边。地皮阛阓仍将聚焦于大城市偏激左近区域。由于中斗室企自己辩论贫寒、融资才气欠缺和偿债压力较大,地皮阛阓可能督察当前收缩态势。房企资金景况结构性好转,部分优质房企假贷成本有所裁汰。计算2024年房地产投资同比着落10%,与三季度末水平特殊;2025年房地产投资跌幅收窄至6%傍边。

情形3(悲不雅测度):房地产阛阓积弱难返

受成本阛阓波动以及外部环境冲击,住户总体收入增速并未出现彰着改善,而新购房贷利率并未出现彰着调降,销售刺激的热度不时性不及。部分开发商风险并未赢得政策实时有用袒护,房企全体好意思满和保交楼才气欠佳,导致住房阛阓一如过往两年运行特征。计算2024世界商品房销售面积同比着落16.2%,2025年同比着落14%,房价追随销售督察此前跌势。因销售放缓导致的辩论性收入预收款可能再度减少,房企钞票欠债表建立的历程将变得更为贫寒。计算2024年房地产投资跌幅扩大至10.6%;2025年可能赓续出现8%以上较大程度的跌幅。

玄虚判断,第二种情形出现的可能性较大。计算2024年四季度入手,房地产阛阓有望边缘改善。政策传导到实体具有滞后性,在一揽子支撑性政策的不时推动下,房地产阛阓进一步快速着落的局面有望得到缓解,全体处于筑底阶段。关联词,推敲到开发商资金盘活贫寒、辩论风险加重的践诺问题犹存,此番止跌回稳周期可能较长。

四、七点政策建议

建议1:增多1万亿元政策性开发性金融器具,有用拉动基建投资膨胀。政策性开发性金融器具用于以股权神情补充紧要基建状貌成本金或为专项债状貌成本金搭桥,可在不增多政府杠杆率以及赤字的前提下扩大投资。把柄规定,政策性开发性金融器具提供的资金占状貌通盘成本金的比重不跳动50%,特殊于占扫数状貌资金的10%,意味着可撬动9倍傍边的银行信贷和社会资金。公开辛勤高慢,2022年,我国共投放政策性开发性金融器具7399亿元,为2700个紧要基建状貌提供了成本金着手。推敲到2024-2025年我国将大范围刊行超历久杰出国债和场地政府专项债,计算2024-2025年紧要基建状貌的成本金需求将比2022-2023年权臣增长,应悉力新的政策性开发性金融器具。建议四季度由国开行、农业发展银行刊行金融债券筹资1万亿元成立基金,同期中央财政可按践诺股权投资额给予适应贴息。

建议2:每年刊行3000-4000亿元杰出国债,挑升用于支撑城镇化建设,拉动投资和消费增长。2019-2023年时间,城镇化率和户籍率分别累计增多4.7和4.9个百分点,户籍率增多速率相对较快,5000万农业转变东谈主口进城落户。户籍率的加速进步,标明全面放宽放开部分城市落户欺压后,农业转变东谈主口市民化的关连配套政策落地成果浩瀚,昔日阻截农村剩余劳能源进城的阻截正在安祥减少。农村住户转市民将大幅进步其消费层级,包括住房、穿戴、交通、磨真金不怕火、医疗偏激他服务业开销将大幅增多;同期,市民化加速将带动城镇基础法子建设和保障房建设投资需求的增长。当前农业东谈主口转城镇市民的空间依然浩大。收尾2023年底,世界农村东谈主口为4.77亿,流动东谈主口范围跳动3.8亿。为了加速农业转变东谈主口市民化进程,建议下一个阶段每年刊行3000-4000亿元杰出国债,挑升用于支撑城镇化建设,并与各地户籍率变化径直挂钩,以荧惑场地政府不时鼓动城镇化建设。结合城镇化带来的住户消费和投资增量,计算平均每年农民转市民将拉动GDP增速约1个百分点;拉动房地产关连消费投资近万亿元。

建议3:加速鼓动农村地皮轨制转变,每年为农民新增1-2万亿元财产性收入,大幅进步农村消费才气。历久以来,住户财产性收入的增长较为安祥。当今东谈主均财产性收入占东谈主均总可主宰收入的比重仍在10%以下,农村住户的财产性收入占比致使不跳动3%。农村住户财产性收入存在快速进步的空间,其关键道路是加速鼓动农村住宅流转往来。城镇住户住宅是可往来是钞票,而农村住户插足资金新建的住宅却莫得往来的阛阓和轨制,不可动作钞票用于银行贷款典质。这显豁是不对理的。若是通过转变转变,允许农民住宅流转往来和典质,将大幅增多农民的财产性收入。保守测算屋基地流转每年能够开释出的地皮往来价值大致为1-2万多亿元。这既可拉动需求,推动消费和投资;又可进一步促进新式城镇化,堤防出现逆城镇化。一朝屋基地偏激建造的房屋可通过财产权典质、担保和转让的神情流转起来,农民的财产性收入就会大幅度增多。农民在舒适日常必需生计辛勤的刚性什物开销除外,还会将更多的收入用于磨真金不怕火、培训、体裁、旅游和医疗等方面,给消费带来一块可不雅的增量。

建议4:追加2000-3000亿元场地专项债额度,专项支撑场地政府注资中小银行。为更好地推动银行服求实体经济,除仍是明确的中央刊行杰出国债向六家国有大型生意银行补充中枢一级成本外,为支撑场地经济和民营经济,建议也应支撑城商行、农商行等场地法东谈主银行扩大永续债和二级成本债刊行范围,并由中央财政追加场地专项债额度,支撑场地政府增多刊行专项成本债,定向注资场地法东谈主银行。2020-2021年,财政部安排了2000亿元场地专项债额度,定向用于世界20个省市区场地政府为300多家中小银行补充成本金,较好地支撑了这些场地中小银行在疫情三年以及疫后复原阶段对实体经济让利,增强了金融服求实体经济功能。在当前银行业净息差大幅收窄,部分中小银行净利润下滑、不良率快速反弹的新时局下,建议可再次从场地专项债资金中安排2000-3000亿元额度,专项支撑场地政府注资中小银行,匡助其加速“回血”,进步和增强其服求实体经济和防控风险的才气,同期国资入股还有益于优化场地中小银行股权结构,提高公司治理水平。

建议5:对行将到期的部分结构性货币政策器具追加新额度。鉴于结构性货币政策器具中,碳减排支撑器具、普惠小微贷款支撑器具、普惠养老专项再贷款将于本年底通盘到期,建议本年底、来岁央行对关贯串构性货币政策器具进一步追加新的额度,并下调支农再贷款、支小再贷款和再贴现利率各0.5个百分点,以利于配合作念好绿色金融、普惠金融、待业金融等著述。

建议6:安排住房支撑再贷款范围8000亿元,推动个东谈主房贷基准利率进一步下调,有用激活住户住房需求。建议安排住房支撑再贷款范围8000亿元,利率水平在1.75%傍边,期限为1年。生意银行结合自己特色按需央求,结合息差需要适应加点,基本完了阛阓贷款利率在3%傍边的优惠,刺激购房需求开释。

建议7:成立万亿级世界性房地产褂讪基金,以改善阛阓预期,缓释房地产阛阓风险,针对性地支撑房地产行业。首期到位资金范围可达万亿,对世界大型和场地重心房企总部进行债务杰出处理辩论,以增强阛阓信心。以中央财政出资部分动作基金运行成本金,其余资金可由政策性银行、大型生意银行、股份制生意银行、保障公司、钞票管理公司、民间成本等投资参股。

叙述撰写团队成员:

连平广源泉席产业盘考院院长兼首席经济学家

刘涛广源泉席产业盘考院副院长

马泓广源泉席产业盘考院资深盘考员

罗奂劼广源泉席产业盘考院高等盘考员

——————连平:羁系通缩风险还需要作念些什么

连平:四季度政策层面还有哪些关键看点?

连平:建议货币政策基颐养疗为“适度宽松”

连平 刘涛:好意思联储降息,东谈主民币会大幅增值吗?

连平 罗奂劼:当前促消费政策是否正在显效?

连平:深化金融体制转变,推动上市公司高质料发展

连平:三中全会深化转变对房地产将会产生哪些影响?

连平:独角兽、新质出产力与金融支撑

连平:怎样看待全球股市汇市震憾?

连平:怎样看待大范围开垦更新政策

连平:重在加速全面落实已细则的政策——730中央政事局会议点评

连平:本轮好意思联储降息周期会怎样走?

点击下方原文贯穿加入会员|首席社

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP